Jak twierdzi JPMorgan, Chiny muszą ustabilizować swój rynek mieszkaniowy i zaradzić zagrożeniom dla swojej gospodarki, jeśli chcą uniknąć „japonizacji”

Zdaniem JPMorgan, Chiny mogą wkrótce upodobnić się do wolno rosnącej, pogrążonej w finansowej stagnacji Japonii z lat 90-tych, jeśli szybko nie uporają się ze swoimi wyzwaniami gospodarczymi. Stratedzy ostrzegli w środę supermocarstwa przed ryzykiem „japonizacji”, które może wynikać z niestabilnego rynku mieszkaniowego, braku równowagi finansowej i starzenia się społeczeństwa.

Według oficjalnych danych spadek liczby urodzeń spowodował, że w ubiegłym roku populacja Chin spadła o 850 000 osób. Zhu Xudong/Xinhua za pośrednictwem Getty Images

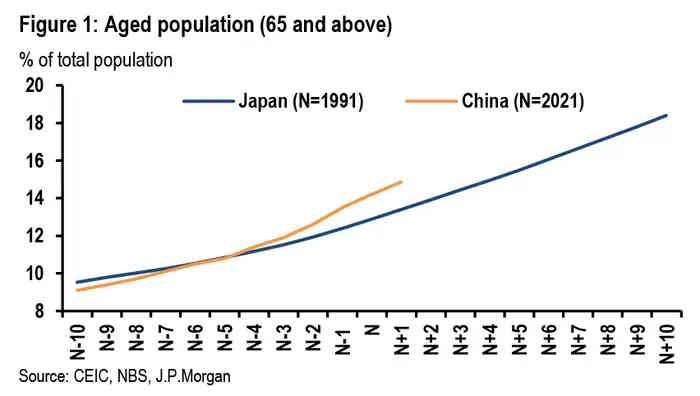

Porównanie przychodzi z wczesnych lat 90-tych, kiedy to Japonia przeżyła okres słabego wzrostu gospodarczego, niskiej inflacji, znacznego spadku cen aktywów i „recesji bilansowej”. Według JPMorgan dzisiejsze Chiny wykazują pewne podobieństwa. Według strategów, od 2021 roku sektor mieszkaniowy w Chinach uległ strukturalnej i cyklicznej korekcie, odzwierciedlając zmieniającą się dynamikę podaży i popytu – z czym Japonia również borykała się podczas korekty mieszkaniowej trzy dekady temu. „niepokojącym sygnałem jest to, że ceny domów na rynku wtórnym zaczęły ponownie spadać w niektórych miastach w ostatnich miesiącach, po nieśmiałym ożywieniu w I kwartale 23”, powiedział bank. „Jeśli ceny domów na rynku wtórnym spadną poniżej cen nowych domów, może to zmienić zasady gry, ponieważ może dojść do wzajemnie wzmacniającego się spadku cen nowych domów i cen domów na rynku wtórnym co zintensyfikuje zarówno ryzyko makroekonomiczne, jak i finansowe. W związku z tym kluczowe znaczenie ma ustabilizowanie rynku mieszkaniowego jako krótkoterminowego priorytetu politycznego, jak podkreślono na lipcowym posiedzeniu Biura Politycznego”. Starzejąca się populacja Chin również pozostaje powodem do niepokoju. W 2019 roku kraj ten miał 12,6% ludności w wieku 65 lat lub starszej, podobnie jak Japonia w 1991 roku (12,7%). Jednak sytuacja demograficzna Chin jest w rzeczywistości gorsza, biorąc pod uwagę, że starzenie się populacji przebiega w szybszym tempie.

Analiza starzenia się populacji Chin i Japonii przeprowadzona przez JPMorgan.JPMorgan

Stratedzy podkreślili również, że chińskie PKB na mieszkańca – 12 800 dolarów amerykańskich w 2022 roku – jest znacznie niższe niż 29 470 dolarów amerykańskich w Japonii w 1991 roku. Chociaż może to oznaczać większy potencjał wzrostu, to zdaniem JPMorgan wskazuje to również, że kraj ten będzie się starzeć i bardziej zadłużać, zanim się wzbogaci. Co więcej, Chiny stoją w obliczu bardziej złożonej bitwy handlowej ze Stanami Zjednoczonymi niż Japonia kilkadziesiąt lat temu, co może hamować wzrost gospodarczy. Ponadto wojna rosyjsko-ukraińska przyspieszyła relokację globalnego łańcucha dostaw, co również nie pomaga Chinom. Warto zauważyć, że Chiny mają znacznie mniejszą elastyczność w zakresie polityki i bodźców fiskalnych niż Japonia. Chiński dług publiczny osiągnął 95% PKB w 2022 roku, podczas gdy japoński rozpoczął się na poziomie 61,9% w 1991 roku, a następnie wzrósł do 131% do 2000 roku. Oczywiście Chiny nadal mają pewne czynniki działające na ich korzyść, w tym porównywalnie niższy wskaźnik urbanizacji, co sugeruje większy potencjał wzrostu wydajności i przestrzeni dla większego popytu na mieszkania. Chiński sektor mieszkaniowy, pomimo całej swojej niepewności, nie wydaje się tak przewartościowany, jak niegdyś japoński, ocenia JPMorgan. Inne korzyści obejmują znacznie większy rynek krajowy w Chinach, większą liczbę absolwentów STEM i solidniejszy sektor produkcyjny.

„Chociaż Chiny mogą mieć do czynienia z trudniejszym otoczeniem zewnętrznym niż Japonia w latach 90-tych, istnieje również nadzieja, że Chiny mogą osiągnąć ulepszenie technologiczne i komercjalizację w niektórych obszarach”, stwierdzili stratedzy. „Na przykład, w ostatnich latach Chiny stały się wiodącym graczem w dziedzinie nowej energii i nowych pojazdów zasilanych energią elektryczną”. Warto zauważyć, że ponieważ chiński rząd nakłada silną kontrolę kapitału, istnieje mniejsza zmiana „nagłego zatrzymania kryzysu zadłużenia”, aczkolwiek istnieje ryzyko, że części gospodarki zombie utrzymają się powierzchni dłużej niż powinny. Ostatecznie duża część potencjalnej „japonizacji” sprowadza się do ryzyka związanego z rynkiem mieszkaniowym. Chociaż recesja bilansowa nie jest obecnie realnym ryzykiem, przyszłość zależy od tego czy decydenci polityczni będą w stanie nadal utrzymywać ceny nieruchomości na względnie stabilnym poziomie”, uważają stratedzy. „Ważnym powodem, dla którego rząd jest w stanie utrzymać stosunkowo stabilne ceny nowych domów jest fakt, że w przeszłości ceny nowych domów były niższe niż ceny domów wtórnych (ze względu na limit cen sprzedaży nowych domów). Różnica ta zmniejszyła się w ostatnich latach, ponieważ ceny domów na rynku wtórnym spadły bardziej niż ceny nowych domów (z powodu dolnego limitu cen sprzedaży nowych domów).

Dział: Świat

Autor:

Insider - Phil Rosen | Tłumaczenie: Martyna Riabkow

Udostępnij