PKV vs. GKV - Ta ocena pokazuje, które ubezpieczenie pozwoli zaoszczędzić w dłuższym okresie czasu

W prywatnych ubezpieczeniach zdrowotnych w tym roku znów nastąpią drastyczne podwyżki kosztów. Ale czy prywatne ubezpieczenie zdrowotne jest rzeczywiście droższe w dłuższej perspektywie? Jak to wygląda w zestawieniu dziesięcioletnim? Jak pokazują nowe wyliczenia różnica jest zaskakująca.

W prywatnych ubezpieczeniach zdrowotnych w tym roku znów nastąpią drastyczne podwyżki kosztów. Ale czy prywatne ubezpieczenie zdrowotne jest rzeczywiście droższe w dłuższej perspektywie? Jak to wygląda w zestawieniu dziesięcioletnim? Jak pokazują nowe wyliczenia różnica jest zaskakująca.

Wydatki w niemieckim systemie opieki zdrowotnej rosną w sposób niekontrolowany. Dotyczy to zarówno ustawowego ubezpieczenia zdrowotnego (GKV), jak i prywatnych ubezpieczalni (PKV). Na przełomie roku średnia składka ustawowych kas chorych wzrasta o 0,3 punktu procentowego do nowego rekordowego poziomu 16,2 procent wynagrodzenia brutto.

Ale także miliony prywatnie ubezpieczonych muszą przygotować się na dodatkowe obciążenia. Stowarzyszenie prywatnych ubezpieczeń zdrowotnych (PKV) przewiduje, że w 2023 r. składki wzrosną średnio o trzy procent. Średnia składka wynosząca obecnie 535 euro miesięcznie wzrośnie więc do około 551 euro.

Chociaż podwyżka kosztów uderza tylko w co trzeciego z 8,7 miliona prywatnie ubezpieczonych, to te osoby dotkliwie ją odczują. Podczas gdy niektórzy będą musieli zmierzyć się z dwucyfrowym wzrostem składek, dla pozostałych w pełni ubezpieczonych członków prywatnych ubezpieczeń zdrowotnych w nadchodzącym roku wszystko pozostanie stabilne.

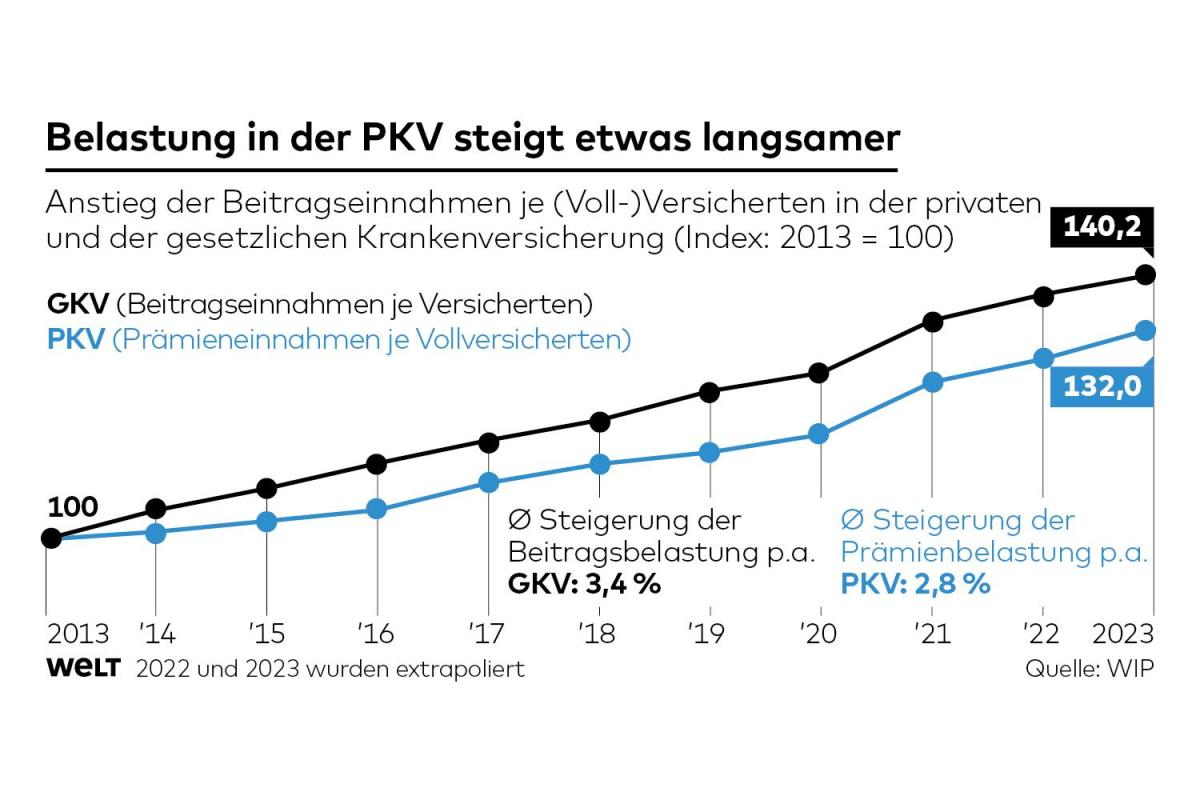

Wysokie skoki w składkach regularnie wywołują irytację i krytykę. Ponadto w latach 2021 i 2022 średni wzrost wyniósł odpowiednio 8,1 i 4,1 procent, co znacznie przewyższa poziom z okresu dziesięcioletniego od 2013 do 2023 roku, dla którego PKV podaje średnio 2,8 procent rocznie.

Natomiast wysokość składki w systemie ubezpieczeń społecznych w ostatnich latach utrzymuje się na stałym poziomie. Jednak według wyliczeń Instytutu Naukowego PKV, którymi dysponuje WELT, wrażenie, że obciążenia składkowe ubezpieczycieli GKV pozostają od lat takie same, jest mylące.

Regularne zwiększanie pułapu wymiaru składek

Rzeczywiście kwota płatności dla wielu płatników ustawowego ubezpieczenia zdrowotnego z reguły rosła z roku na rok- tak czytamy w analizie PKV. A przeciętne koszty na osobę ubezpieczoną wzrosły w GKV jeszcze bardziej niż w przypadku osób ubezpieczonych prywatnie.

„Od 2013 r. do 2023 r. odnotujemy wzrost przychodów ze składek na jednego ubezpieczonego w pełnym zakresie o 32,0 proc. w prywatnych ubezpieczeniach zdrowotnych i o 40,2 proc. w ustawowych ubezpieczeniach zdrowotnych”- podaje Związek PKV. Średni roczny wzrost w latach 2013-2023 wynosi 2,8 procent rocznie dla osób ubezpieczonych prywatnie, podczas gdy GKV odnotował roczny wzrost o 3,4 procent.

Do obliczeń stowarzyszenie wykorzystało rozwój przychodów w obu systemach i przyjrzało się wartościom na jednego ubezpieczonego. Nie uwzględnia się natomiast federalnej dotacji podatkowej, wartej miliardy, którą GKV otrzymuje w celu finansowania bezskładkowego współubezpieczenia dzieci.

Duży wzrost przychodów ustawowych kas chorych wynika z silnego wzrostu ich dochodów podlegających odprowadzaniu składek. Od 2013 roku wzrosły one o ponad jedną trzecią. Wynika to z jednej strony ze zwiększonego wskaźnika zatrudnienia, a z drugiej z rosnących dochodów zarobkowych.

Do tego dochodzi regularne podnoszenie progów dochodowych, do których uzyskane dochody podlegają obowiązkowi składkowemu. W ciągu dziesięciu lat próg ten został podniesiony o prawie 27 procent. Od 2013 roku próg dochodowy wzrósł o ponad 1000 euro miesięcznie i w przyszłym roku wyniesie 4 987,50 euro. W ten sposób pułap GKV wzrósł o 40,5 procent: z 575 euro w 2013 r. do 808 euro od 2023 r. Jeśli przychód brutto jest niższy od wartości progu dochodowego, to przy podniesieniu tego progu wzrasta również wysokość składki.

Podczas gdy wielu członków GKV nie jest nawet świadomych tego stale rosnącego obciążenia, ci z prywatnym ubezpieczeniem boleśnie odczuwają skoki, które następują co kilka lat. Powodem są regulacje prawne. Zgodnie z nimi składki mogą być korygowane tylko wtedy, gdy świadczenia ubezpieczeniowe lub śmiertelność odbiegają od pierwotnej kalkulacji o pięć do dziesięciu procent. Wtedy należy wziąć pod uwagę również wszystkie inne czynniki, takie jak zmiany stóp procentowych.

Ta zalecana procedura regularnie zapewnia, że niezbędne korekty są wprowadzane dopiero z opóźnieniem, ale wtedy tym bardziej gwałtownie. Florian Reuther, dyrektor związku PKV, narzeka na „przestarzałe wymogi prawne", które uniemożliwiają uzyskanie bardziej stabilnego trendu w zakresie składek.

Związek PKV zwraca uwagę, że w przeciwieństwie do ustawowych kas chorych, jego członkowie muszą nie tylko pokrywać koszty bieżące z dochodów, ale także oszczędzać kapitał na pokrycie składek. GKV jest zorganizowany na zasadzie płatności, w której wyższe wydatki na starsze pokolenie są w znacznym stopniu współfinansowane przez młodsze pokolenie. Natomiast w systemie ubezpieczeń prywatnych każde pokolenie oszczędza dla siebie rezerwy finansowe, które następnie mają zamortyzować wyższe koszty na starość.

W młodszych latach składki płacone przez osoby o wysokich zarobkach są zwykle znacznie niższe niż maksymalna składka GKV. Emeryci płacą jednak wtedy znacznie niższe składki do kasy chorych, podczas gdy składki w prywatnych ubezpieczeniach zdrowotnych regularnie rosną.

Z drugiej strony, prywatni ubezpieczyciele są przygotowani na zmiany demograficzne dzięki swoim rezerwom wiekowym. Z kolei w przypadku ustawowych kas chorych eksperci spodziewają się w przyszłości znacznego wzrostu obciążeń składkowych w związku ze starzeniem się społeczeństwa.

Dział: Praca Inne zagadnienia

Autor:

Dorothea Siems | Tłumaczenie: Ewa Wilk

Udostępnij